在買氣持續觀望的氛圍下,北台灣新建案市場仍維持穩定發展。

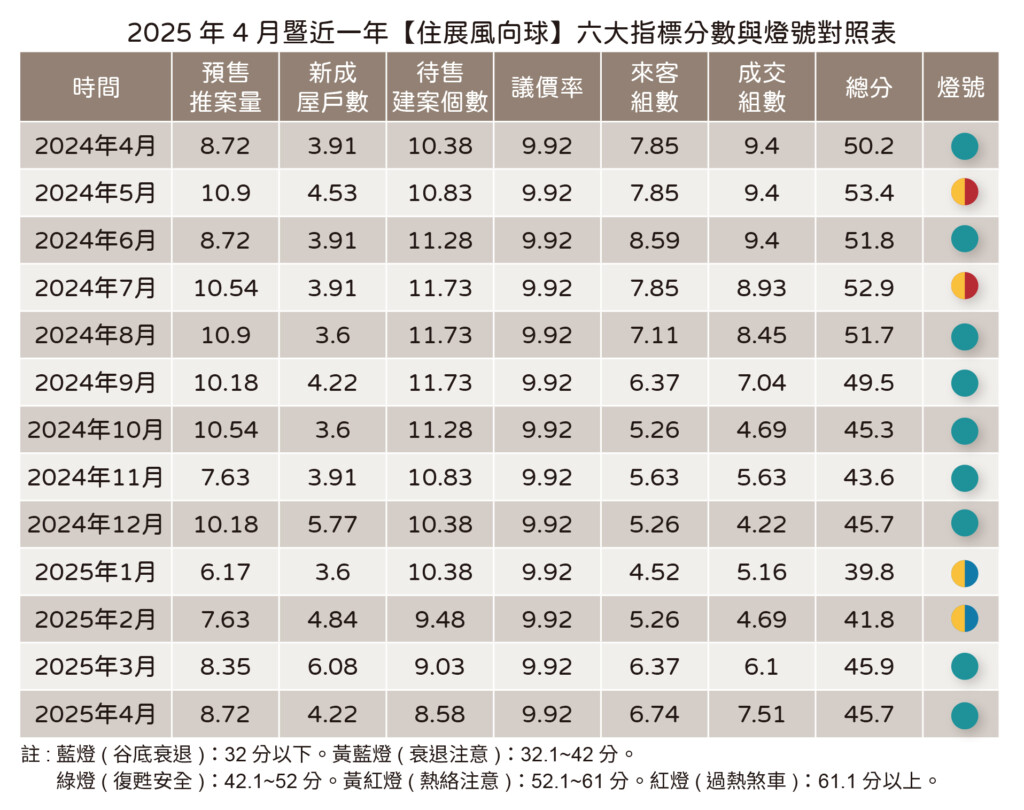

2025年4月「住展風向球」分數落在45.7分,持續亮出代表平穩的綠燈。

六大觀察指標中,三項呈上揚,兩項下降,一項持平,整體展現出「冷中帶熱」的市場節奏。

市場焦點集中在指標性預售案

雖然整體供給仍屬保守,新成屋戶數明顯縮水,月減超過600戶,只剩下200餘戶釋出,且多為小型案量,缺乏能帶動買氣的代表性個案。

反觀預售市場,則因有大型建案帶動,如台北松山、林口區皆有百億級案量推出,讓單月推案總額微幅上升至800多億元,與3月相當。

中大坪數、品牌建商、優質地段仍是願意推案的必要條件,顯見建商態度轉趨審慎。桃園中路重劃區、新北土城也出現50億以上案量,但整體案源仍顯稀少。

賞屋、成交組數創打房後新高

隨著市場可選案量減少,反而刺激了潛在買方的行動力。

追蹤指標建案顯示,每週平均來客組數達24.8組、成交組數為2.7組,雙雙創下自2023年央行第七波打房政策以來的新高。

像新北江翠與央北重劃區的新案,不僅價格相對友善,小坪數、低總價的產品設計,也成功吸引大量賞屋與成交。

這些具有話題與代表性的建案成為買氣的「集中點」,也讓建商更傾向推案「寧缺勿濫」,以維持市場氛圍。

待售案數高檔盤整,建商慎選時機

雖然來客與成交增加,但整體銷售速度仍需時間消化,4月全台待售建案數增加至1271案,為三年半來高點。不過增幅相較2、3月已放緩,建商推案節奏掌控明顯,主動避開潛在賣壓。

桃園地區待售案增幅較大,尤以大園、觀音等二線區與A7、A20周邊捷運宅為主,

顯示熱區與郊區間的去化速度仍存在明顯差距。

價格仍撐得住,議價空間有限

房價方面仍見「有撐無跌」,開價與成交價差距控制在一成內,買方雖口頭喊貴,但實際出價仍有誠意。

特別是小宅產品,由於總價低、換算單價高,讓單坪價格維持高檔不墜。

在台北市,雖有新案開價上看每坪200萬,但主力成交仍集中在100~120萬元區間,甚至萬華、文山、內湖等地的新案開價出現9字頭。

部分區域出現些許議價空間,但整體價格結構並未鬆動。

展望:量縮促集中,買氣續靠大案帶動

今年「520檔期」推案量已確定不多,市場焦點將轉向少數有話題性的大案,例如北士科、大巨蛋周邊、林口新市鎮與央北重劃區等。

桃園青埔、A7生活圈、新竹市東區等仍有潛力個案,但多採延後推出策略。

在總體經濟仍受美中關係、匯率波動影響下,加上下半年有暑假、民俗月等干擾因素,

整體回溫動能恐延至2026馬年後才較為明朗。

📌 重點整理

- 指標建案集中買氣,來客與成交組數創打房後新高

- 新成屋供給大減,預售市場以大案撐場

- 價格結構撐住,議價空間有限,買方出手仍積極

- 待售建案維持高點,建商延後推案避賣壓

- 預期回溫時間恐遞延,短期仍需觀察整體氛圍

📬 歡迎訂閱《Ryshan 房市筆記》,掌握每月房市風向與實戰觀察!